Utspelen från USAs president Trump och hans administration under de första månaderna har varit många, överraskande, ibland svårförståeliga och dessutom snabbt föränderliga. Grundinställningen verkar vara att omvärlden åker snålskjuts på USA och nu är det slut med det. Det är lätt att börja raljera om den amerikanske presidentens, i våra ögon, bristfälliga perspektiv och förståelse för hur världen utanför USA ser ut.

Det må så vara, men det hjälper oss inte. Trump är här och agerar fullt ut ifrån sin agenda och vi kan bara förhålla oss till det. Hur vi bäst bemöter utspelen tänker jag inte ge mig in på. Det jag däremot sett är att utspelens faktagrund ofta haltar, ibland rejält.

Kina utmålas som det stora hotet mot USAs dominans och en del av utspelen syftar till att minska det amerikanska beroendet av produkter som tillverkas i Kina. En sektor som särskilt lyfts fram är varvsproduktionen.

Sett i ett historiskt perspektiv så har egen varvsproduktion, eller brist på sådan, varit direkt kopplad till imperiers uppgång och fall. Det gällde redan under antiken och det är viktigt även idag. Kontroll över haven som har stöd i en robust och innovativ skeppsbyggnad är en betydelsefull del i förmågan att upprätthålla en stormakt. Handelsflottan genererar rikedom och krigsflottan skyddar den. Sedan andra världskriget har det varit stort fokus på att trygga försörjningen av viktiga råvaror. Det gäller i synnerhet Japan, Sydkorea och Kina.

De amerikanska hamnavgifterna ska enligt Trump höjas kraftigt för fartyg som är byggda i Kina och för fartyg som drivs av kinesiska bolag. Avgiftshöjningen har även sagts kunna utsträckas till att belasta samtliga fartyg som tillhör samma pool/allians. Det betyder att ett containerfartyg som är byggt i Sydkorea och drivs av ett europeiskt rederi ändå skulle kunna drabbas av avgiftshöjningen om det finns ett Kinabyggt fartyg i det europeiska rederiets flotta, eller i ett annat rederis flotta som tillhör samma allians.

En snabb koll på flottstrukturer visar att merparten av de ledande rederierna i dagsläget skulle drabbas. Vad händer då? Det kan bli svårt att dela upp företagen, flottorna och rutterna så att USA endast trafikeras av fartyg som inte omfattas av straffavgifterna, och det är nog inte heller den amerikanska förhoppningen. Min bedömning är att USA vill stimulera ökat fartygsbyggande i USA, samt dra in mer pengar till den krisande statskassan. De har ju trots allt ett underskott på 35 000 miljarder dollar att hantera.

Kommer straffavgifterna att åstadkomma detta? Knappast, eller åtminstone endast ytterst marginellt. Om ett 20 000 teu containerfartyg i ett hypotetiskt räkneexempel beläggs med en extra avgift på $1 miljon per hamnanlöp i USA så låter det inte särskilt avskräckande med $50 extra per teu. I synnerhet inte om det genomsnittliga godsvärdet är omkring $30 000 per teu.

De flesta transoceana containerfartyg som seglar från Fjärran Östern (ofta Kina) till USA anlöper vanligen fyra hamnar i USA innan de återvänder. Då fyrdubblas avgiften. Följden blir sannolikt att antalet hamnanlöp i USA minskas så får godset distribueras vidare på annat sätt. Försörjningskedjorna påverkas med ökade ledtider och kostnader. Det är svårt att se att den amerikanska industrin eller handeln ser positivt på en sådan utveckling.

Effekten på den amerikanska varvssektorn då? Den följer en annan dynamik. Amerikansk varvsproduktion i dagsläget är till betydande delar inriktad mot marinen. Fartygsproduktion för den amerikanska marinen genererar betydligt högre intäkter än vad byggnation av handelsfartyg ger. Produktionen av handelsfartyg kan som bäst beskrivas som blygsam. Enligt våra uppgifter så har det byggts 15 handelsfartyg större än 10.000 dwt i USA under de senaste tio åren. Även om några fartyg kanske saknas i vårt register så handlar det om en mycket blygsam produktion.

Hur ser det då ut i Kina? Under samma period har det byggts 4.815 handelsfartyg i Kina som är större än 10.000 dwt. Det har byggts åtta gånger fler fartyg i Kina så här långt i år än vad det har byggts i USA under de senaste tio åren.

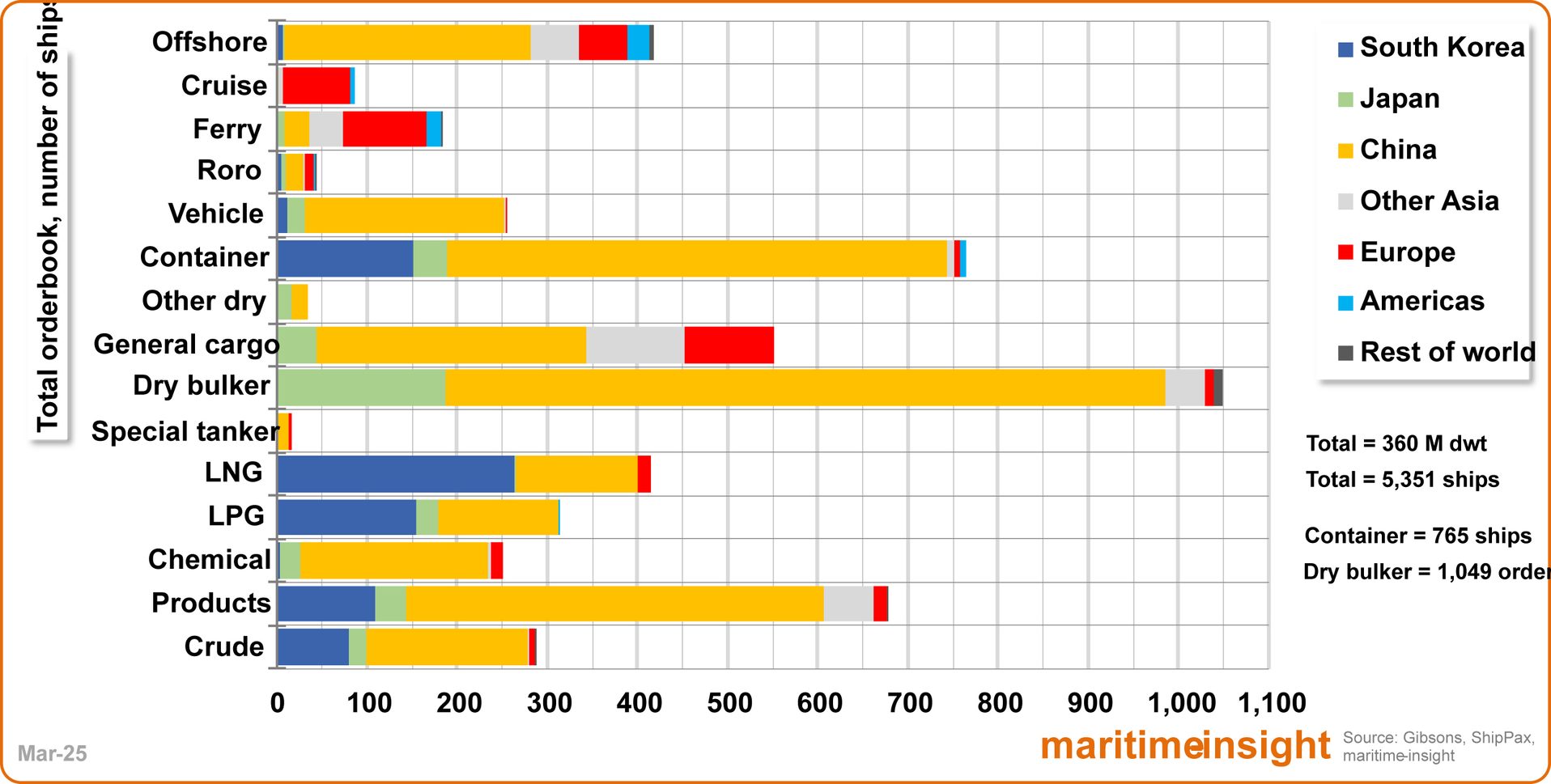

Enligt våra uppgifter så ligger det idag drygt 5.300 fartyg i beställning vid världens varv och 3.300 av dem ska byggas i Kina. Uttryckt i gross ton så uppgår orderboken till 291 miljoner. Kinas andel är 64 procent vilket motsvarar 185 miljoner gt.

Dominansen är med andra ord stor. För vissa fartygssegment så är den ännu större. Kinas andel av orderboken för exempelvis torrbulkfartyg är hela 80 procent, för containerfartyg 71 procent och råoljetankers 63 procent. Sydkoreanska varv är fortfarande större än Kina på konstruktion av gasfartyg (LNG & LPG). I Europa är vi fortfarande ledande på att bygga kryssningsfartyg.

När Amerika ska bli stort igen på att bygga fartyg så krävs det således en hel del för att åstadkomma detta. Om kommersiella rederier ska finna det attraktivt att lägga framtida investeringar i nya fartyg på amerikanska varv så behövs det enligt min bedömning mycket mer än höjda hamnanlöpskostnader för att detta ska ske.

Christopher Pålsson

Christopher Pålsson är managing director och partner på maritime-insight. Han har en bred erfarenhet som sträcker sig från praktisk affärsutveckling till transport- och logistikstudier för tillverkningsindustrier, statliga myndigheter, rederier och näringslivsorganisationer.